Meilleur crédit auto : Notre comparatif pour trouver le meilleur taux

Le meilleur crédit auto, c’est quoi ? C’est un prêt au taux TAEG le plus bas possible, adapté à son profil et à son budget. Crédit auto classique, LOA (location avec option d’achat)… cet article passe au crible toutes les solutions qui s’offrent au consommateur et identifie les meilleurs taux, pour tous les projets.

Le meilleur crédit auto, c’est quoi ? C’est un prêt au taux TAEG le plus bas possible, adapté à son profil et à son budget. Crédit auto classique, LOA (location avec option d’achat)… cet article passe au crible toutes les solutions qui s’offrent au consommateur et identifie les meilleurs taux, pour tous les projets.

► Interroger le comparateur de crédit auto

Sommaire

- Qu’est-ce qu’un crédit auto ?

- Quel est le meilleur crédit auto en 2023 ?

- Les types de prêts proposés

- Où trouver le meilleur taux de crédit voiture ?

- Comment obtenir le meilleur crédit auto ?

- Faut-il choisir un prêt affecté ?

- Le meilleur crédit auto : celui qui respecte votre budget et vos besoins

- Crédit auto classique ou LOA ?

- Les organismes de crédit auto

- FAQ : les questions les plus posées

⚙️ Qu’est-ce qu’un crédit auto ?

Le crédit auto est un prêt spécialement conçu pour financer l’achat d’une voiture, qu’elle soit neuve ou d’occasion. Il s’agit d’un crédit affecté, ce qui veut dire qu’il est strictement réservé à l’acquisition d’un véhicule. Il existe d’autres prêts affectés, comme le prêt travaux ou le crédit moto. De nos jours, de nombreux ménages souscrivent un crédit afin de financer leur véhicule.

Le montant maximum que vous pouvez emprunter pour un crédit auto est de 75 000 €. Le prêt se rembourse en reversant des mensualités sur plusieurs années, allant de 12 à 84 mois. Nombre d’organismes prêteurs proposent des offres de crédit auto. Pour trouver le meilleur crédit auto, nous vous préconisons ainsi de vous reporter à notre comparatif un peu plus bas. 👇

📢 Actualité du crédit auto

2023 est une année compliquée pour le crédit. Les taux proposés par les organismes ont grimpé par rapport à l’année dernière, en raison de la hausse des coûts de refinancement de la première banque prêteuse, la Banque Centrale Européenne.

Ainsi, les emprunteurs sont désormais plus réticents lorsqu’il s’agit d’accorder un crédit. Il faut mettre toutes les chances de son côté, prouver la stabilité de sa situation et multiplier les demandes afin d’accéder à un financement

Il ne faut pas perdre espoir pour autant. En 2023, la production de crédit voiture est en hausse par rapport à 2022. En outre, souscrire un prêt affecté peut permettre une diminution du TAEG, et rassurer l’organisme prêteur. Ce dernier connaît le projet de l’emprunteur et sait qu’il peut saisir le véhicule en cas d’impayés.

🏆 Quel est le meilleur crédit auto en 2023 (comparatif des taux) ?

Le tour du marché qui conduit à l’obtention d’un crédit auto pas cher débute généralement en ligne. Les spécialistes du crédit voiture en ligne proposent des taux très intéressants. Ils sont surtout accessibles à tous et facilement comparables.

| Détails | Avantages | Classement | |

|---|---|---|---|

| Offres classées sur le taux TAEG et les modalités du crédit. Liste non exhaustive. Référencement non payant. En savoir plus. | |||

| 500€ à 75 000€ 3 à 84 mois | Spécialiste du prêt auto Mensualités ajustables à l'euro près Taux TAEG fixe dès 1,00% | SIMULER MON CREDIT | |

| 500€ à 35 000€ 6 à 84 mois | TOP: 500€ - 5 000€ Meilleur petit crédit Taux TAEG fixe dès 0,90% | SIMULER MON CREDIT | |

| 1000€ à 75 000€ 6 à 72 mois | Taux très avantageux Report de mensualités possible Taux TAEG fixe dès 1,50% | SIMULER MON CREDIT | |

| 500€ à 40 000€ 6 à 84 mois | Réponse sous 48h maximum Crédit auto électrique proposé Taux TAEG fixe dès 0,70% | SIMULER MON CREDIT | |

| L'ensemble des taux sont fournis à titre indicatif et ne reflète pas la réalité des taux effectivement appliqués à chaque client par chaque organisme. | |||

Les taux évoluent en fonction du montant demandé et de la durée de remboursement. Certains organismes comme Cofidis font plutôt du petit crédit leur spécialité (-5000€), quand d’autres réservent leurs taux les plus bas pour des prêts plus importants. Quelques clics suffisent pour obtenir une réponse personnalisée immédiate, sans engagement.

✨ Meilleur crédit auto neuve

Les organismes de crédit proposent des solutions de prêt auto neuve plus rapides et compétitives que la plupart des concessionnaires. Quant aux banques, elles ne réservent les meilleurs taux qu’à leurs clients les plus stables et solvables.

Les taux du crédit auto neuve sont généralement légèrement plus intéressants que ceux de l’occasion. Voici à titre d’exemple l’éventail des taux proposés en ligne par les meilleurs organismes.

| Meilleurs taux pour un crédit auto neuve | |||

|---|---|---|---|

| 6 000€ | 10 000€ | 15 000€ à 30 000€ | |

| 12 mois | 4,99% | 0,60% | 0,50% |

| 24 mois | 4,99% | 3,99% | 3,99% |

| 36 mois | 4,99% | 3,99% | 3,99% |

| 48 mois | 4,99% | 3,99% | 3,99% |

| 60 mois | 4,99% | 4,76% | 3,99% |

| 72 mois | 4,99% | 3,99% | 3,99% |

| 84 mois | 4,99% | 6,33% | 6,05% |

| ► Demander une simulation personnalisée | |||

| Les taux sont susceptibles d'évoluer. Dernière mise à jour en juillet 2023. | |||

Bon à savoir : il est possible que les organismes réclament un justificatif d’achat du véhicule dans la liste des pièces justificatives avant de débloquer les fonds d’un crédit auto neuve.

🕸️ Meilleur crédit auto d’occasion

Le marché de l’occasion est différent, étant donné que beaucoup de véhicules transitent encore entre particuliers. Dans ce cas, vous pouvez logiquement oublier les concessionnaires. Les organismes sont plus que jamais en bonne position pour délivrer le meilleur crédit auto d’occasion.

La particularité de l’occasion, c’est que vous n’aurez pas forcément un justificatif d’achat vous permettant de demander un crédit auto. Dans ce cas, on peut avoir recours au prêt personnel. Il s’agit d’un crédit tous projets qui ne nécessite pas de se justifier quant à l’utilisation des fonds. C’est la meilleure option si vous prévoyez d’acheter une voiture sur Leboncoin, par exemple.

Voici le classement, dans lequel nous avons aussi inclus une banque afin d’avoir une vue la plus large possible.

| Meilleur taux pour un crédit auto d'occasion de 10 000€ sur 48 mois | ||

|---|---|---|

| Organisme | Meilleur taux TAEG fixe | Détail |

| 3,99% | Mensualités : 225,43€ Coût du crédit : 820,64€ |

|

| 6,33% | Mensualités : 235,55€ Coût du crédit : 1 306,40 € |

|

| 6,53% | Mensualités : 236,42€ Coût du crédit : 1348,16€ |

|

| 6,64% | Mensualités : 236,90€ Coût du crédit : 1 371,20 € |

|

| ► Demander une simulation personnalisée | ||

| Dernière mise à jour des taux : juillet 2023 | ||

💶 Meilleur crédit auto : les types de prêts proposés

Le crédit auto est proposé par plusieurs acteurs et sous différentes formes :

1️⃣ Le crédit auto classique

Vous faites l’acquisition du véhicule et remboursez des mensualités fixes chaque mois jusqu’à avoir atteint le solde. Il s’agit du crédit auto le plus facile à comparer, grâce au taux TAEG (taux annuel effectif global). Le prêt auto amortissable est aussi dans la grande majorité des cas du crédit auto le moins cher. Il est proposé par les organismes de crédit auto spécialisés, les concessions, les banques ou encore par les assureurs.

2️⃣ La LOA (location avec option d’achat)

Avec la LOA, vous louez un véhicule pendant une période (2 à 4-5 ans) moyennant un loyer, avant d’avoir le choix de l’acheter (prix fixé à l’avance) ou de le restituer. Ce type de crédit est proposé à des coûts différents selon le nombre de kilomètres parcourus chaque année mais aussi les assurances et services souscrits. Il est très difficile à comparer, mais aussi généralement plus cher que le prêt classique.

Avec la LOA, vous louez un véhicule pendant une période (2 à 4-5 ans) moyennant un loyer, avant d’avoir le choix de l’acheter (prix fixé à l’avance) ou de le restituer. Ce type de crédit est proposé à des coûts différents selon le nombre de kilomètres parcourus chaque année mais aussi les assurances et services souscrits. Il est très difficile à comparer, mais aussi généralement plus cher que le prêt classique.

Les principaux inconvénients :

- Le taux TAEG n’est jamais mentionné, ce qui laisse un boulevard aux revendeurs et concessionnaires pour facturer plein pot sans même que l’on ne s’en rende vraiment compte.

- Le premier loyer est souvent majoré.

- Le package de garanties et de services n’est pas toujours adapté aux besoins du client.

- Le contrat est basé sur un forfait kilométrique : plus vous roulez et plus les mensualités seront élevées.

- Vous n’êtes pas propriétaire du véhicule pendant la durée de la location et le propriétaire (concession ou revendeur) n’hésitera pas à facturer les anomalies ou dégâts lors de la remise du véhicule.

- Une option d’achat encore très élevée à payer pour devenir propriétaire de la voiture.

3️⃣ La LLD (location longue durée)

Fonctionnant sur un principe proche de celui de la LOA, la location longue durée ne permet pas d’acheter le véhicule au terme du contrat. Il s’agit d’une solution privilégiée par certains professionnels, bien que certains particuliers se laissent tenter. Quoi qu’il en soit, son coût est forcément plus élevé qu’un prêt classique, puis qu’il ne s’agit pas d’un crédit. Le client ne devient jamais propriétaire de son véhicule.

► Comparer les taux du crédit auto

🎥 Vidéo : faut-il envisager une assurance lorsqu’on souscrit à un crédit ?

L’assurance emprunteur du crédit à la consommation est une garantie qui prend en charge le remboursement de votre emprunt en cas de certains aléas de la vie : décès, invalidité, incapacité, etc. Bien entendu, souscrire à une assurance alourdit le coût du crédit.

Contrairement à un prêt immobilier, l’assurance est facultative pour un prêt à la consommation. Il convient donc à l’emprunteur de mesurer le pour et le contre avant d’y souscrire. Si vous désirez en savoir plus, nous avons réalisé une vidéo expliquant l’assurance du crédit à la consommation en détail.

🚗 Où trouver le meilleur taux de crédit auto ?

👉 Les organismes de crédit

Les organismes de crédit comme Cetelem, Codifis ou Sofinco, sont les champions du crédit à la consommation. Ils appartiennent à des groupes bancaires (BNP Paribas pour Cetelem, Crédit Mutuel pour Cofidis, Société Générale pour Franfinance, etc.) et ont vu le jour pour s’emparer de ce marché, jusque là peu investis par les banques elles-mêmes.

Sans réseau d’agences, ils ont moins de frais d’entretien, de coûts et peuvent proposer un meilleur crédit auto. C’est aussi eux qui ont les meilleurs taux d’acceptation.

👉 Les banques

Les banques n’ont jamais fait du crédit à la consommation leur cheval de bataille. Elles en vendent à leurs meilleurs clients pour les fidéliser et éviter qu’ils n’aillent voir ailleurs. C’est à peu près tout ce qu’il faut en attendre. En outre, il est plus difficile d’obtenir une proposition de la part d’un banquier. Les offres intéressantes seront accordées uniquement aux bons clients. Comprendre une personne avec des revenus élevés, de l’épargne et avec une certaine ancienneté dans la banque.

👉 Les concessionnaires

Les gros concessionnaires intègrent souvent leur propre société de financement, comme Credipar pour Peugeot. Les plus petits garages aussi, grâce à des partenariats, savent proposer un financement.

Les taux sont rarement aussi bons que ceux des spécialistes du crédit à la consommation. Il arrive toutefois que la concession puisse avoir une promotion intéressante. Il faut toutefois faire très attention, car il arrive fréquemment que les très bons taux ne soient valables que sur 12 mois. Ils servent à attirer les clients, pour leur vendre ensuite un crédit sur une durée plus longue, en adéquation avec leur budget, souvent plus cher. Il faut toujours prendre le temps de comparer à nouveau et de ne pas s’en tenir qu’à une seule offre.

👉 Les assureurs

![]() Les assureurs (comme la Matmut, la GMF, Axa, etc.) sont des établissements susceptibles d’accorder un financement pour l’achat d’une voiture. Ils mettent d’ailleurs parfois en avant des taux TAEG avantageux. Pour autant, ce n’est pas forcément chez eux que l’on obtiendra le meilleur crédit auto.

Les assureurs (comme la Matmut, la GMF, Axa, etc.) sont des établissements susceptibles d’accorder un financement pour l’achat d’une voiture. Ils mettent d’ailleurs parfois en avant des taux TAEG avantageux. Pour autant, ce n’est pas forcément chez eux que l’on obtiendra le meilleur crédit auto.

Les offres de prêt voiture des assureurs sont réservées aux clients. Nous en avions déjà eu l’occasion d’en parler lorsque nous avons abordé le crédit auto de la Matmut. Il faut donc détenir un contrat d’assurance pour en profiter. L’assureur peut par exemple chercher à vous vendre un pack « assurance auto + crédit auto ». Si vous êtes déjà client, vous pouvez demander une offre à votre assureur. Il faudra simplement penser à la comparer avant de signer.

Sinon, il nous parait plutôt aléatoire de souscrire chez un assureur dans le seul but d’obtenir un crédit à la consommation. D’autant que l’assureur n’est pas celui qui accordera véritablement les fonds. Ces derniers proviennent de l’établissement financier avec lequel il a conclu un accord. En d’autres termes, l’assureur est un intermédiaire supplémentaire qu’il faut rémunérer. Pour obtenir le meilleur crédit auto, il vaut mieux faire appel à un organisme spécialisé dans le crédit à la consommation. L’obtention d’un bon taux TAEG ne sera pas soumise à la vente d’autres produits ou services.

👉 Les sites de vente de voitures

Il existe de plus en plus de sites de vente où l’on peut acheter sa voiture en ligne, neuve ou d’occasion, et se la faire livrer chez soi. Ces sites, comme les concessionnaires, offrent à leurs clients des solutions de financement. Pour cela, ils contractent des partenariats. Le crédit d’Aramisauto, par exemple, est proposé en réalité par Cetelem (BNP Paribas Personal Finance).

Nous avons pris le temps de comparer ces solutions aux crédits des organismes. Nous nous sommes aperçus qu’elles étaient souvent bien moins avantageuses. Le site de vente joue le rôle d’intermédiaire, il est donc susceptible de prendre une commission. Ce n’est donc pas sur Austosphère, Aramisauto ou Autohero que vous trouverez le meilleur crédit auto. Si vous y trouvez la voiture de vos rêves, nous vous conseillons, par contre, de chercher un crédit de votre côté. Pour comparer les différents organismes du marché, vous pouvez vous aider de notre comparatif de crédit auto.

► Interroger le comparateur de crédit auto

🥇 Comment obtenir le meilleur crédit auto ?

On ne plaisante pas avec le coût d’un crédit, notamment lorsque le montant du véhicule est conséquent. Trouver le meilleur crédit auto peut permettre de limiter les intérêts jusqu’à plusieurs centaines – voire milliers – d’euros.

C’est grâce au taux annuel effectif global qu’il est facile de comparer le crédit voiture

📉 Faites confiance au taux TAEG

Le taux TAEG, taux annuel effectif global, est obligatoire sur toute offre de crédit auto dit « classique ». Représentant le coût réel et total du crédit (intérêts + frais de dossier), il permet de faire facilement le tri. Une fois le montant du véhicule déterminé et la durée de remboursement estimée, concentrez-vous donc sur la recherche du meilleur taux de prêt auto TAEG.

Les meilleurs taux TAEG sont souvent ceux des durées de remboursement les plus courtes, mais gare à ne pas atteindre des mensualités trop élevées. Vous pourriez dans ce cas être confronté à un crédit auto refusé. Mieux vaut viser un taux légèrement plus élevé et des mensualités faciles à rembourser plutôt que de se mettre en danger.

🕵️♂️ Prendre le temps de comparer

Il est nécessaire de prendre le temps de comparer si l’on souhaite trouver le meilleur crédit auto. Il faut aussi savoir que le classement n’est pas toujours le même suivant les situations. Ce dernier varie en fonction :

- de l’actualité de l’organisme

- des promotions en cours

- de la durée de remboursement choisie

- du montant emprunté

🔝 Un classement personnalisé

Proposer un classement figé n’a pas grand intérêt. Les modalités de votre projet (durée de remboursement et montant) ont un impact considérable sur le résultat. En effet, un organisme peut afficher un taux imbattable sur 24 mois, mais ne pas être compétitif sur 60 mois. Il faut donc se garder de toutes généralités lorsque l’on parle de crédit à la consommation.

L’idéal est de renseigner les caractéristiques de votre prêt sur notre simulateur pour connaitre la liste des meilleurs taux. Nous les mettons à jour régulièrement. Ils tiennent également compte des promotions en cours. C’est un gain de temps qui permet d’éviter de multiplier les démarches auprès de différents établissements.

► Consulter le comparateur de crédit auto

⏱️ Une réponse de principe en temps réel

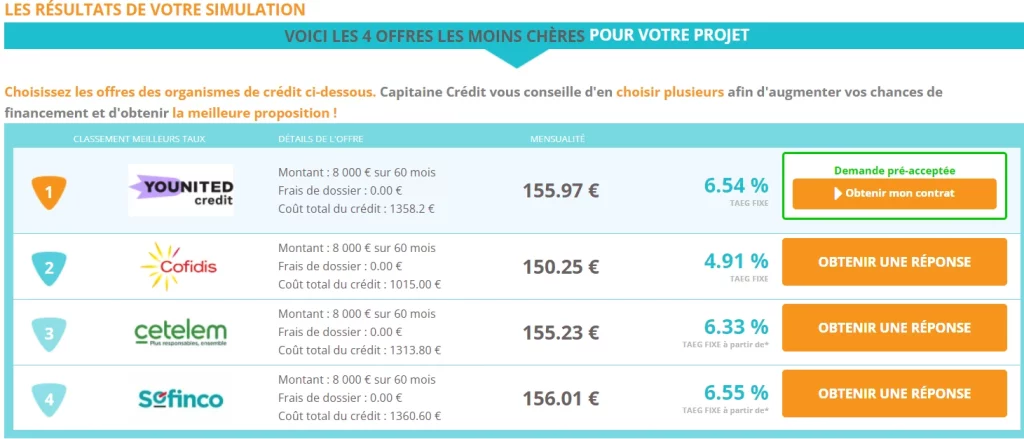

Pour être certain d’obtenir le meilleur prêt auto, il faut aussi tenir compte du taux d’acceptation. Certains crédits sont parfaits sur le papier, mais ils sont rarement accordés. Pour contourner ce problème, notre outil est connecté aux meilleurs organismes de crédit. Il établit un classement, mais fournit également une réponse de principe en temps réel.

Grâce à un tel fonctionnement, vous visualisez en un seul coup d’œil quel est le meilleur organisme susceptible d’accepter votre dossier.

Concrètement, comment ça se passe ? Nous envoyons automatiquement la demande à l’organisme classé premier de votre classement. Si le dossier est pré-accepté, vous en êtes informé immédiatement. L’organisme vous fait ensuite parvenir un contrat de crédit dans votre boite email. Cette démarche n’est pas engageante. Pour obtenir les fonds, il faut signer le document et renvoyer les pièces justificatives demandées. Si le contrat ne vous intéresse finalement pas, il suffit de ne pas y donner suite.

En cas de refus, vous avez la possibilité d’interroger en temps réel les organismes classés deuxième, troisième, etc., jusqu’à obtenir une acceptation du dossier. Pour cela, il suffit de cliquer sur « obtenir une réponse ». Vous êtes ainsi certain d’obtenir le meilleur crédit auto possible pour votre profil, celui qui sera réellement accordé par la suite.

Dans l’exemple ci-dessus, on voit que c’est Younited Credit qui fait la meilleure offre. La demande a d’ailleurs été pré-acceptée. Ce qui signifie que le client peut obtenir un contrat de la part de cet organisme. Si cela n’avait pas été le cas, il aurait été possible de demander aux organismes suivants.

💰 Obtenir les fonds

Une fois que vous avez identifié le meilleur crédit auto, il ne reste plus qu’à finaliser la demande. Pour cela, vous devez signer le contrat reçu et le renvoyer à l’organisme en question. Il faudra également joindre les pièces justificatives demandées (RIB, copie de la carte d’identité, justificatif de domicile, derniers bulletins de salaire ou imposition). Ces documents serviront à vérifier que votre situation est bien conforme à celle que vous avez déclarée.

Il est parfois nécessaire de tout envoyer par courrier. Néanmoins, la majorité des organismes ont développé des procédures 100% en ligne. Il est alors possible de télécharger les pièces directement depuis son ordinateur. Parfois, il est même possible de signer électroniquement le contrat.

🤔 Le meilleur crédit auto est-il un prêt affecté ?

Quand on parle de prêt auto, on parle souvent d’un prêt affecté à l’achat du véhicule. Mais vous pouvez également financer votre voiture à l’aide d’un prêt personnel, qui n’est pas un crédit affecté. Quelle est la différence ? Le crédit affecté est-il un meilleur crédit auto que le prêt personnel ?

👍 Les avantages du crédit affecté

- Des taux parfois plus bas

- Des montants et durées de remboursement plus élevés

- Une protection en cas de retard de livraison ou d’annulation de la vente

Un crédit affecté à l’achat du véhicule signifie que l’argent emprunté ne peut servir qu’à financer la voiture. Le contrat de crédit est étroitement lié à la vente. Il mentionne le modèle de la voiture, son prix, etc. Quant aux fonds, ils sont généralement versés directement au vendeur par l’organisme de crédit ou par la banque. Le client ne perçoit pas d’argent et repart avec la voiture une fois la transaction effectuée.

Une protection en cas de problèmes

Ce système constitue une protection car le client ne rembourse son crédit que lorsqu’il a été livré de son véhicule. L’annulation de la vente entraine automatiquement l’annulation de l’emprunt. De même, la livraison d’un véhicule non conforme peut rendre le contrat de crédit caduc. La protection est maximale : vous êtes certain de ne rembourser vos mensualités que parce que vous êtes bien désormais en possession de votre nouvelle voiture.

Des taux plus avantageux

De plus, le prêt affecté permet généralement d’obtenir un meilleur taux pour son crédit automobile. Ce n’est pas systématique, mais les organismes sont rassurés lorsqu’ils savent précisément à quoi doivent servir les fonds. Ils jugeront le risque d’impayés moins important si vous empruntez pour un projet auto que si vous demandez un crédit pour rembourser vos factures ou pour faire face à un besoin de trésorerie.

Montants et durées de remboursement

Il peut s’agir d’un critère à retenir quand on cherche le meilleur crédit auto. Les organismes de crédit et les banques proposent parfois des durées de remboursement plus longues pour un crédit voiture que pour un prêt personnel. Même chose pour les montants qui sont parfois limités pour le prêt personnel, alors qu’ils peuvent être beaucoup plus conséquents pour un crédit auto (jusqu’à 75 000€).

👎 Les inconvénients du crédit affecté

Le prêt affecté n’est pas toujours le meilleur crédit auto. Tout dépend de la nature de votre projet. Le crédit affecté a deux principaux inconvénients :

Le prêt affecté n’est pas toujours le meilleur crédit auto. Tout dépend de la nature de votre projet. Le crédit affecté a deux principaux inconvénients :

- Il nécessite de fournir un justificatif d’achat : le plus souvent, il s’agit du bon de commande du véhicule.

- Le montant de l’emprunt correspond précisément au prix du véhicule : il n’est pas possible de demander une somme supplémentaire.

Dans certaines situations, vous ne pourrez pas fournir un justificatif d’achat à l’organisme. C’est surtout le cas si vous optez pour l’achat d’une voiture d’occasion auprès d’un particulier. Vous aurez besoin de l’argent pour payer votre vendeur. Quant au certificat d’immatriculation (qui constitue une preuve d’achat), vous ne l’obtenez que plus tard, lorsque la vente aura abouti et que la voiture sera à votre nom.

Si c’est votre cas, la seule solution est de demander un prêt personnel. Celui-ci ne nécessite aucun justificatif d’achat. Vous recevrez directement les fonds sur votre compte bancaire. Vous pourrez ensuite les reverser à votre vendeur, par le biais d’un chèque de banque par exemple.

Le prêt personnel présente un autre avantage. Vous êtes libre de demander le montant que vous souhaitez. Vous pouvez ainsi emprunter davantage pour anticiper d’éventuelles réparations ou frais réalisés sur la voiture.

Conclusion : crédit affecté ou prêt personnel ?

Le prêt personnel est le meilleur crédit auto pour un achat effectué auprès d’un particulier. En revanche, si vous achetez votre véhicule en concession, il est plus judicieux de choisir un crédit auto classique, affecté à l’achat de votre voiture. Cela vous permet de bénéficier d’une protection en cas de problèmes et d’un meilleur taux.

Notre comparateur, développé en partenariat avec Capitaine Crédit, répertorie et classe aussi bien les prêts auto que les prêts personnels. Si vous désirez acheter votre voiture à un particulier, sur Leboncoin, par exemple, il vous suffit de sélectionner « prêt personnel ». Dans tous les autres cas, il faudra choisir « crédit auto neuve ou -2 ans » ou « crédit auto d’occasion de +2 ans » en fonction de l’âge de la voiture.

🌟 Le meilleur crédit auto : celui qui respecte votre budget et vos besoins

Quand on recherche un crédit, le taux TAEG est au cœur de nos préoccupations. Plus celui-ci est bas, moins le prêt coûtera cher. Cependant, il faut garder en tête que le meilleur crédit auto n’est pas toujours le moins cher. La solution idéale est avant tout celle qui s’intègre le mieux dans votre budget et qui correspond à votre projet.

Le crédit le moins cher est un crédit que l’on rembourse rapidement. En effet, le montant des intérêts est dérisoire si vous choisissez d’emprunter sur 12 mois. Mais tout le monde n’est pas capable de s’acquitter des mensualités correspondantes. Pour un crédit de 10 000€, elles seront supérieures à 800€. Il faut trouver le juste équilibre entre le coût du crédit et la durée, de manière à ce que les mensualités restent un confortable. Le meilleur crédit auto ne doit pas vous mettre en difficulté à la fin du mois. Vous devez pouvoir le rembourser intégralement sans trop y penser.

Pour cela, il ne faut pas hésiter à réaliser plusieurs simulations de crédit auto. Pensez également à vous interroger sur votre capacité de remboursement. Un crédit, de toute façon, s’il est peu adapté à votre situation, risque d’être refusé par la banque ou par l’organisme de crédit.

🔎 Crédit auto classique ou LOA, quel est le meilleur ?

Le crédit auto classique subit une concurrence plutôt déloyale de la LOA et de la LLD. Sachez pour commencer que les solutions de LOA ne permettent pas de devenir propriétaire du véhicule dans l’immédiat. Une forme de liberté qui a un coût. Comme nous l’avons déjà vu dans ce dossier, les offres de leasing (location) sont bien souvent englobées dans des packages facturés au prix fort.

Le crédit auto classique subit une concurrence plutôt déloyale de la LOA et de la LLD. Sachez pour commencer que les solutions de LOA ne permettent pas de devenir propriétaire du véhicule dans l’immédiat. Une forme de liberté qui a un coût. Comme nous l’avons déjà vu dans ce dossier, les offres de leasing (location) sont bien souvent englobées dans des packages facturés au prix fort.

Le meilleur prêt voiture si on prend le coût comme critère est le crédit auto classique. Encore faut-il savoir où chercher et comment bien comparer les offres.

Premièrement, la location avec option d’achat est encore très tournée vers le marché du neuf (même si, de plus en plus, on commence à voir apparaitre de la LOA pour des véhicules d’occasion). Mais le simple fait qu’une voiture ait déjà souvent bien roulé limite l’intérêt de la formule.

Ce qui décide principalement les Français à opter pour la LOA, c’est la possibilité de rouler au volant d’une voiture récente moyennant de petites mensualités. Or il est tout à fait possible de trouver une petite mensualité de crédit en passant par un prêt classique. Le coût total d’un crédit sous forme de LOA est toujours plus important que celui du crédit auto en ligne. C’est également le cas des solutions de location longue durée (LLD).

Comparaison pour une Citroën C3

Pour illustrer notre propos, nous avons choisi de prendre pour exemple une Citroën C3 comme modèle. Nous avons comparé deux financements : une LOA Citroën, proposée par son organisme financier, Stellantis Finance & Services, et un crédit auto classique, obtenu au meilleur taux grâce à notre comparateur.

Le prix de la voiture est de 15 590 €. Pour faire notre demande de crédit, nous choisissons d’emprunter 15 000€, sur 60 mois. Cette somme peut cependant être revue à la baisse si le client souhaite mettre un apport personnel (comme pour la LOA qui, elle, l’y oblige) ou s’il obtient une reprise pour un ancien véhicule.

| Comparaison LOA Citroën à un crédit auto classique sur 60 mois |

||

|---|---|---|

| Crédit auto Franfinance | LOA Citroën | |

|

||

| Montant du crédit | 15 000 € | 15 590 € |

| Durée | 60 mois | 60 mois |

| Coût total du crédit | 2 515,20 € | 5,117,82 € |

| Taux TAEG fixe | 6.46 % | Pas indiqué |

| Mensualités | 291,92 € | 150,44 € |

| Kilométrage annuel | Aucune limite | 10 000 km |

| ►SIMULER | ||

| Les taux sont susceptibles d'évoluer. | ||

Quel bilan ?

On voit bien dans cet exemple que le coût du crédit auto est moins élevé que celui de la LOA. En outre, la LOA oblige le client à verser un apport (premier loyer majoré, définitivement perdu si le client n’achète pas la voiture au terme de la location). Or ceci n’est pas une obligation quand on passe par un crédit auto. De plus, avec la LOA, le client devra encore verser plus de 10 000€ pour devenir propriétaire de la voiture. S’il n’a pas cet argent de côté, cela peut poser un problème. Il faut impérativement en avoir conscience avant de s’engager.

Attention, cette donnée n’est valable qu’à la date de notre simulation. Les taux sont susceptibles d’évoluer. Nous vous invitons à effectuer une simulation personnalisée pour obtenir la meilleure offre du moment, adaptée à votre projet.

► Faire une simulation personnalisée

Dans quels cas privilégier la LOA ?

Ces solutions de LOA ou LLD sont avant tout destinées à permettre de rouler avec un véhicule neuf ou très récent, et d’en changer régulièrement. Notre recommandation est de passer votre chemin si votre objectif est d’acheter une voiture à bas prix.

En revanche, la LOA peut constituer une solution intéressante pour ceux qui :

- veulent changer de voiture régulièrement sans avoir à revendre

- ne pas se soucier de l’entretien de leur véhicule, quitte à le payer plus cher

🏦 Les organismes de crédit auto

Nous l’avons vu, il est préférable de comparer les taux pour son projet plutôt que de se fier à un classement figé, trouvé sur internet. Il nous parait néanmoins essentiel de faire le tour des différents organismes pour faire le point sur leurs avantages, leurs inconvénients et identifier les principales caractéristiques de leur prêt auto.

Crédit auto Cetelem

![]() Cetelem est une filiale de la BNP Paribas, spécialisée dans le crédit à la consommation aux particuliers. L’organisme propose donc une solution de prêt spécifiquement dédié à l’achat d’un véhicule. Il commercialise également un prêt travaux, un prêt personnel, un crédit renouvelable, etc.

Cetelem est une filiale de la BNP Paribas, spécialisée dans le crédit à la consommation aux particuliers. L’organisme propose donc une solution de prêt spécifiquement dédié à l’achat d’un véhicule. Il commercialise également un prêt travaux, un prêt personnel, un crédit renouvelable, etc.

Le crédit auto de Cetelem est-il le meilleur crédit auto ? Il est vrai que l’organisme affiche régulièrement des taux très bas. Sur différentes durées de remboursement, il n’est pas rare de le voir en tête de classement.

Les caractéristiques du prêt auto de Cetelem

- Crédit auto neuve ou d’occasion (accessible pour une moto ou pour un crédit camping-car)

- Montant : 500€ à 75 000€

- Durée : 6 à 84 mois

- Taux : TAEG fixe

- Sans frais de dossier

- Choix de la date de prélèvement

- Report possible de 2 mensualités par an (attention, des frais de gestion s’appliquent)

- 14 jours pour se rétracter

Crédit auto Cofidis

![]() Filiale du Crédit Mutuel, Cofidis propose-t-il le meilleur crédit auto ? Lorsque nous le comparons à ses concurrents, il n’est pas toujours le plus intéressant. Néanmoins, il prend l’avantage dès qu’il s’agit d’un petit montant inférieur à 5 000€ (idéal pour un petit crédit auto). En outre, il offre une certaine souplesse (le bon de commande du véhicule n’est pas réclamé) ainsi qu’un bon service client.

Filiale du Crédit Mutuel, Cofidis propose-t-il le meilleur crédit auto ? Lorsque nous le comparons à ses concurrents, il n’est pas toujours le plus intéressant. Néanmoins, il prend l’avantage dès qu’il s’agit d’un petit montant inférieur à 5 000€ (idéal pour un petit crédit auto). En outre, il offre une certaine souplesse (le bon de commande du véhicule n’est pas réclamé) ainsi qu’un bon service client.

Les caractéristiques du prêt auto de Cofidis

- Crédit auto neuve ou d’occasion (autres véhicules motorisés acceptés)

- Montant : 500€ à 35 000€

- Durée : 6 à 84 mois

- Taux : TAEG fixe

- Des promotions régulières

- Bon de commande non réclamé

- Sans frais de dossier

- Choix de la date de prélèvement

- 14 jours pour se rétracter

Le crédit auto de Cofidis ne permet certes pas d’emprunter au-delà de 35 000€. Mais il reste intéressant sur les petits montants. Le fait qu’il n’implique pas de fournir un bon de commande est un sérieux avantage. On peut donc parfaitement s’en servir pour financer l’achat d’une voiture achetée à un particulier. Notons enfin que l’organisme est coutumier des promotions. Ponctuellement, il affiche des taux imbattables.

Crédit auto Franfinance

Le crédit auto de Franfinance est parfois le meilleur. Il est fréquent de le trouver au coude à coude avec Sofinco et Cetelem. Nous vous conseillons néanmoins de réaliser une simulation personnalisée sur notre comparateur pour obtenir un classement actualisé.

Les caractéristiques du prêt auto de Franfinance

Les caractéristiques du prêt auto de Franfinance

- Crédit auto neuve ou d’occasion

- Montant : 1 500€ à 35 000€

- Durée : 12 à 72 mois (60 mois pour l’occasion)

- Taux : TAEG fixe

- Report d’une échéance sans frais (limité à deux fois par an)

- Signature électronique proposée

- Sans frais de dossier

- Délai de rétractation : 14 jours

S’il n’est pas toujours le moins cher, Franfinance se démarque grâce à son système de souscription en ligne. Avec la signature électronique, les démarches sont grandement simplifiées et rapides pour le client. Autre point positif, Franfinance possède un crédit voiture électrique, avec des taux préférentiels pour ceux qui souhaitent opter pour un véhicule moins polluant.

► Comparer le crédit Franfinance sur notre comparateur

Crédit auto Oney

Oney est une banque en ligne, filiale du groupe bancaire BPCE. Comme ses concurrents en ligne, Oney propose des promotions régulières et des taux TAEG fixe attractifs. Voici le détail de l’offre de l’organisme :

Les caractéristiques du prêt auto d’Oney

Les caractéristiques du prêt auto d’Oney

Les caractéristiques du prêt auto d’Oney- Crédit auto neuve ou d’occasion

- Montant : 1 000€ à 50 000€

- Durée : 12 à 84 mois

- Taux : TAEG fixe

- Pas de frais de dossier

- Jusqu’à 2 pauses mensualités par an

- Signature électronique (pour les mono-emprunteurs)

- Délai de rétractation : 14 jours

Le justificatif d’achat (bon de commande de la voiture) n’est pas réclamé pour un prêt auto Oney d’occasion. Attention, cependant, ce n’est pas le cas pour l’achat d’une voiture neuve. L’organisme vous demandera de prouver que vous vous apprêtez bien à financer un véhicule. Cette distinction peut permettre d’obtenir des taux légèrement plus avantageux. Néanmoins, nous n’en avons pas fait le constat lors de nos simulations. Les offres proposées étaient très similaires.

Crédit auto Sofinco

Le crédit auto de Sofinco est bien classé dans nos comparatifs. Il est parfois capable de rivaliser avantageusement avec Cetelem. En outre, Sofinco a fait le choix de faire de son crédit auto un prêt non affecté. Si vous choisissez cette solution, vous n’aurez pas à fournir un justificatif d’achat du véhicule (bon de commande).

Les caractéristiques du prêt auto de Sofinco

Les caractéristiques du prêt auto de Sofinco

Les caractéristiques du prêt auto de Sofinco

Les caractéristiques du prêt auto de Sofinco- Crédit auto neuve ou d’occasion

- Montant : 1 000€ à 75 000€

- Durée : 12 à 72 mois

- Taux : TAEG fixe

- Report de mensualité possible

- Bon de commande non réclamé

- Sans frais de dossier

- Délai de rétractation : 14 jours

Crédit auto Younited Crédit

Le prêt auto de Younited Crédit est affecté à l’achat de la voiture. Ce n’est donc pas le meilleur crédit auto si vous avez l’envie d’acheter une voiture sur une plateforme de petites annonces. Ici, les taux ne comptent pas parmi les plus attractifs et sont parfois difficiles à obtenir (refus assez fréquents). En outre, Younited est assez exigent quant aux pièces justificatives qui doivent être fournies. Il demande notamment un relevé de compte, ce qui est loin d’être le cas partout.

L’avantage de l’organisme, c’est son fonctionnement dématérialisé à 100%. Il n’y aura pas de contrat papier.

Les caractéristiques du prêt auto de Younited Crédit

- Crédit auto neuve ou d’occasion

- Montant : 1 000€ à 50 000€

- Durée : 6 à 84 mois

- Taux : TAEG fixe

- Souscription 100% en ligne

- Crédit affecté à l’achat du véhicule : justificatif obligatoire

- Délai de rétractation : 14 jours

📋 Meilleur crédit auto : informations pratiques

Quelques informations et conseils pratiques permettent de se lancer dans le grand bain avec un peu plus de certitudes.

Prêt auto : 14 jours pour se rétracter

Tout prêt auto permet de se rétracter pendant 14 jours à compter de la date d’acceptation du crédit. Aussi, les établissements ne peuvent pas verser les fonds avant le 8e jour suivant l’acceptation de la demande. Ne vous attendez donc pas à procéder au paiement du véhicule immédiatement après acceptation du dossier.

Tout prêt auto permet de se rétracter pendant 14 jours à compter de la date d’acceptation du crédit. Aussi, les établissements ne peuvent pas verser les fonds avant le 8e jour suivant l’acceptation de la demande. Ne vous attendez donc pas à procéder au paiement du véhicule immédiatement après acceptation du dossier.

Contrat de vente : pensez à mentionner votre crédit

Il est important de mentionner le recours au crédit à la consommation pour financer son véhicule sur le contrat de vente. Le cas échéant, vous passez à côté de certaines protections afférentes, comme la possibilité d’annuler le prêt en cas de problème de livraison ou concernant la vente en elle-même. C’est ce que rappelle un dossier du gouvernement sur le prêt automobile.

N’hésitez pas à négocier en concession

Une fois le taux le plus bas obtenu en ligne, rien ne vous empêche de faire jouer au maximum la concurrence en concession. Les professionnels ont tout intérêt à vendre des véhicules et un crédit « maison » en parallèle. Réclamez un meilleur taux TAEG fixe dans les mêmes conditions : vous n’avez pas grand-chose à perdre. N’oubliez toutefois pas de vérifier que le prix du véhicule en tant que tel n’est pas trop élevé. Un taux de crédit trop bas en concession peut cacher un prix du véhicule trop élevé.

La négociation peut également se faire auprès de sa banque. Une fois la proposition d’un organisme de crédit en poche, on peut tout à fait prendre rendez-vous avec son banquier pour lui demander un meilleur crédit auto. S’il ne peut pas s’aligner, au moins vous aurez la certitude d’avoir bel et bien la meilleure offre possible, adaptée à votre projet.

❓ Foire aux questions

Comment obtenir le meilleur crédit auto ?

Pour obtenir le meilleur crédit auto, rien de plus simple. La meilleure solution est de réaliser une simulation de crédit, afin d’obtenir le taux le plus compétitif du moment. Ensuite, vous pourrez le confronter avec les taux des constructeurs ou des banques si vous le souhaitez. Ainsi, vous serez sûrs de souscrire le meilleur crédit voiture pour votre projet.

Si vous n’avez que très peu de temps et préférez trouver un crédit express, consultez le comparateur permet généralement d’avoir le meilleur taux, sans forcément devoir aller comparer en concession. >> Accéder au comparateur

Comment savoir si ma demande de crédit sera acceptée ?

Les organismes prêteurs ne sont pas obligés de fournir les informations qui les poussent à refuser des dossiers. Néanmoins vous pouvez mettre toutes les chances de votre côté en respectant les éléments suivants :

- Des revenus stables et un CDI

- Un taux d’endettement faible (inférieur à 33%)

- Faire une demande de crédit avec un co-emprunteur

Si vous disposez d’un petit revenu, allonger la durée du crédit peut également être un atout pour voir sa demande acceptée.

Quelle est la durée idéale d’un crédit auto ?

Il n’y a pas de durée idéale pour un crédit auto à proprement parler. La principale chose à comprendre, c’est que plus un crédit se rembourse sur une longue durée, plus son coût total est élevé, mais les mensualités seront plus faciles à assumer pour l’emprunteur. Et inversement pour un crédit de courte durée.

C’est donc à vous que revient le choix de la durée de crédit. Si vous estimez pouvoir supporter des mensualités plus importantes, alors s’orienter vers une durée réduite vous fera au final économiser de l’argent.